Deze week publiceerde het CBS nieuwe cijfers over de groei van het vermogen van huishoudens in Nederland. Het voordehand liggende nieuws is dat het vermogen verder is gegroeid. Dat wordt vooral veroorzaakt door de stijgende huizenprijzen. En dat geld zit dus in bakstenen. Maar de cijfers maken ook een ongelijkheid in vermogen zichtbaar.

De cijfers van het CBS

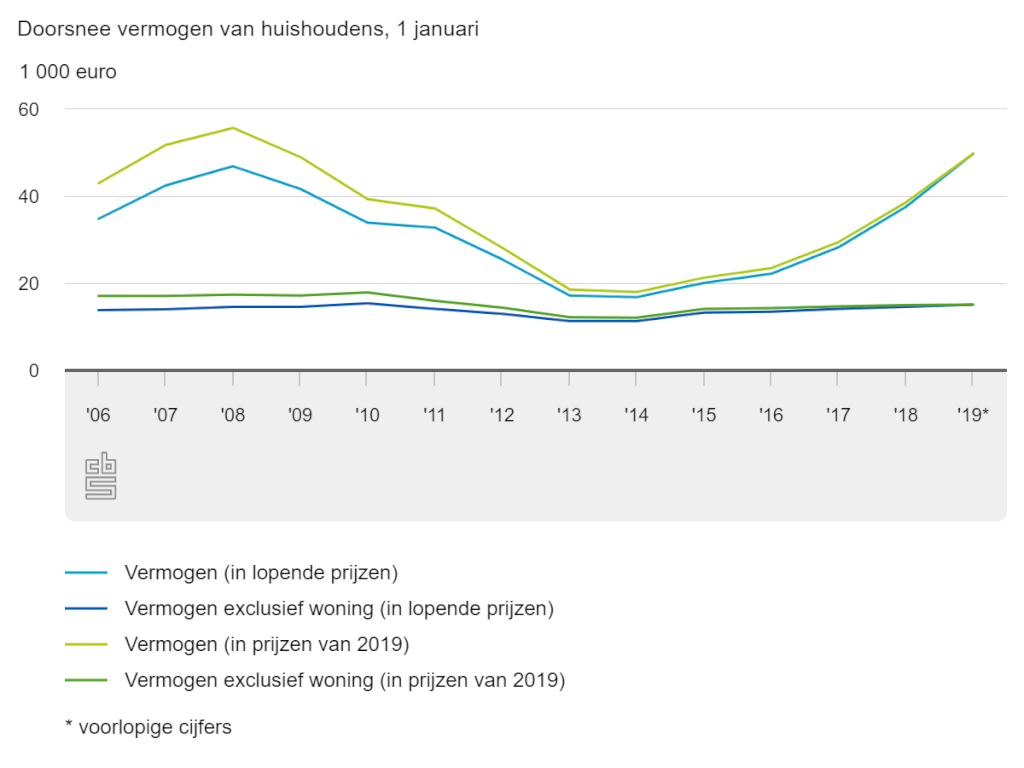

De gepubliceerde cijfers gaan over het vermogen in 2019. Het doorsnee vermogen bedroeg in dat jaar €49.800,- per huishouden. Dat is een stijging van €12.000,- ten opzichte van 2018. En die groei wordt dus voor een belangrijk deel veroorzaakt door de stijgende huizenprijzen. Wanneer er geen rekening wordt gehouden met de waarde van de eigen woning, dan bedraagt het vermogen van een huishouden zo’n €15.100,- En dat vermogen stijgt nauwelijks, zoals in onderstaande grafiek goed zichtbaar is.

{kind=link}

Daarmee is het vermogen van huishoudens boven het niveau van 2008 gestegen. Tenminste, wanneer het in euro’s wordt uitgedrukt. Omdat een euro in 2008 meer waard was dan nu, moet je het vermogen eigenlijk corrigeren met de prijsontwikkeling van de afgelopen jaren. En dan is het vermogen nog niet helemaal terug op het niveau van de vóór vorige crisis.

Maar de cijfers over spaargeld en vermogen laten ook een ongelijkheid in vermogen zien.

De ongelijkheid in vermogen

Het CBS beschikt over heel veel gegevens van de Nederlandse huishoudens. Dat is logisch, want zij zijn toch een beetje de officiële ‘statistiekenfabriek’ voor de Nederlandse overheid. En dan kun je maar beter over voldoende gegevens beschikken.

Zo heeft het CBS ook gegevens over het saldo van onze spaarrekeningen. Deze gegevens zijn via deze site voor iedereen in te zien. En wanneer je alleen naar het spaargeld kijkt, dan krijg je inzicht in de spaartegoeden van de verschillende leeftijdsgroepen. In de onderstaande tabel vind je een overzicht.

| Leeftijdscategorie | Gemiddeld vermogen | Mediaan vermogen |

| Tot en met 25 jaar | €7.700 | €2.600 |

| 25 jaar t/m 35 jaar | €15.000 | €6.000 |

| 35 jaar t/m 45 jaar | €25.600 | €10.100 |

| 45 jaar t/m 55 jaar | €41.000 | €15.300 |

| 55 jaar t/m 65 jaar | €53.300 | €15.800 |

| 65 jaar t/m 75 jaar | €59.300 | €23.100 |

| 75 jaar t/m 85 jaar | €58.700 | €23.600 |

| 85 jaar en ouder | €62.700 | €24.400 |

Om de ongelijkheid in vermogen te zien, is het handig om het verschil tussen het gemiddelde en de mediaan te kennen. Nu ga ik hier geen college statistiek geven, maar een hele korte uitleg van deze twee begrippen.

Mediaan en gemiddelde

De mediaan is het middelste getal. In dit geval betekent het dat alle huishoudens van een leeftijdscategorie op een rijtje zijn gezet. Te beginnen met degenen met het laagste spaarsaldo (schulden), oplopend naar de grootste spaarrekening. De mediaan is dan het middelste huishouden uit het rijtje. Er zijn evenveel huishoudens die minder bezitten, dan huishoudens die meer hebben.

In de categorie 45 t/m 55 jaar gaat het in totaal om 1.492.800 huishoudens. Het middelste huishouden is nummer 746.400 en zij hebben €15.300,- op hun spaarrekening staan. Het middelste huishouden wordt door het CBS ook vaak omschreven als het doorsneehuishouden. Dat is iets anders dan het gemiddelde huishouden.

Het gemiddelde wordt namelijk anders berekend. Daarbij worden alle spaartegoeden van een leeftijdscategorie bij elkaar opgeteld en gedeeld door het aantal. In dit geval is het totale spaartegoed van de groep 45 t/m 55 jaar 61,2 miljard euro. Het gemiddelde spaarsaldo bereken je dan door 61 miljard te delen door die 1,5 miljoen huishoudens van die groep. En dat levert een gemiddeld spaarsaldo op van €41.000,-

Hoe blijkt hieruit dat er sprake is van een ongelijkheid in vermogen?

Het gemiddelde vermogen is veel hoger dan het mediane vermogen. Dat kan alleen worden veroorzaakt door een kleine groep die heel veel spaargeld heeft. Daardoor wijkt het gemiddelde vermogen sterk af ten opzichte van het doorsneevermogen.

Ongelijkheid naar leeftijd

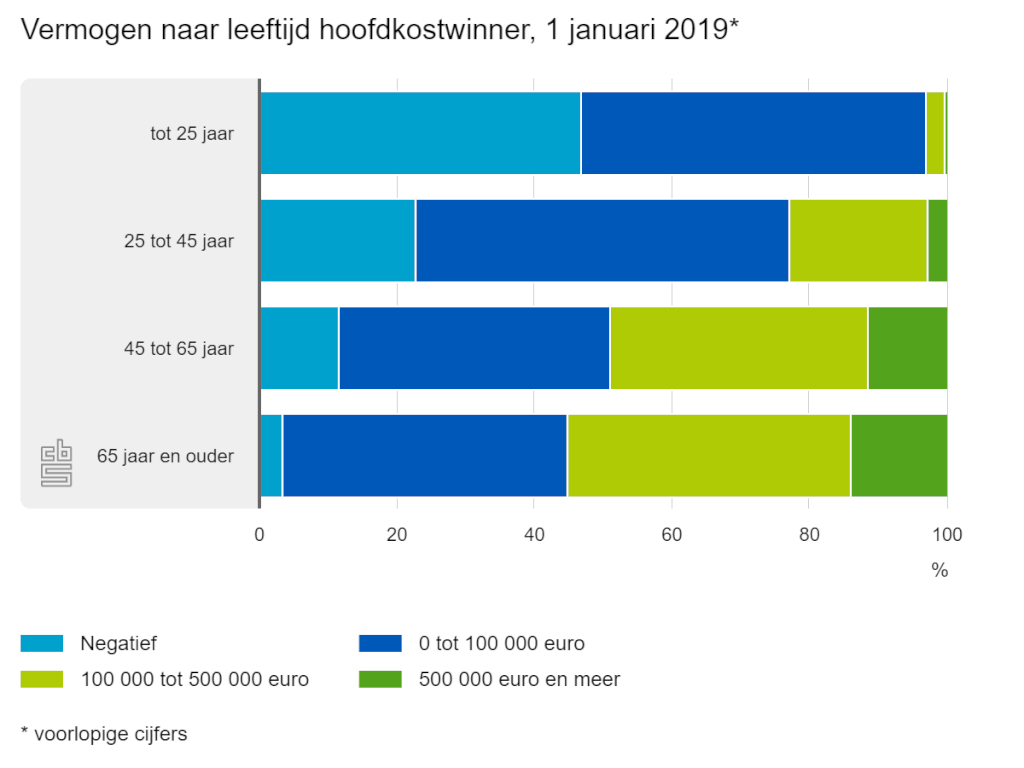

Een andere ongelijkheid in vermogen valt op wanneer je naar de leeftijdscategorieën kijkt. De ouderen hebben (veel) meer spaargeld dan de jongere generaties. Het gaat hier alleen om spaartegoeden. Wanneer je de cijfers bekijkt van het totale vermogen (inclusief de waarde van de woning) dan is het verschil nog veel groter. Dat is goed zichtbaar in onderstaande tabel, met een overzicht van het totale vermogen per leeftijdscategorie.

{kind=link}

Hier wordt goed zichtbaar dat de rijkste helft van een leeftijdscategorie (veel) meer bezit dan de armste helft van die groep. Het goede nieuws is wel dat we blijkbaar meer geld over houden naarmate we ouder worden. Maar het is weer niet zo geruststellend dat de groei van het vermogen van huishoudens zo afhankelijk is van de woningprijzen. De spaarrekeningen groeien nauwelijks. Ik ben benieuwd naar de cijfers over 2020. We zijn tijdens deze crisis weer stevig gestart met sparen. Dat zou volgend jaar in de cijfers van het CBS te zien moeten zijn.

Wil je meer lezen?

Lees berichten (8)

Dank je wel voor je verhelderende uitleg. Op dit moment is er veel aandacht voor het grote verschil in vermogen tussen de jongeren en de ouderen (met name de boomers moeten het hier ontgelden). Op internet en in de krant wordt dit verschil vaak als onterecht aangemerkt en zij (ouderen) tegen ons (jongeren). Het is logisch dat jongeren die relatief kort hebben gewerkt nog weinig vermogen hebben opgebouwd, dan de ouderen die mogelijk al AOW ontvangen. Men lijkt de vergeten dat jongeren in veel gevallen van hun ouders zullen erven (met andere woorden, de ouders beheren hun toekomstig vermogen). In zekere zin is dit een omslagmodel, omdat het vermogen (als het goed is meeloopt en meegroeit met de generaties. Er kan misschien ook onderzoek gedaan worden naar stamboomvermogen of generatievermogen. Dus het vermogen van de levende familiestam. (grootouders, ouders, kinderen, kleinkinderen) Dat zou denk ik ook een interessant beeld opleveren.

Dat denk ik ook. Maar in die verdeling van vermogen wordt ook het eigen huizen bezit zichtbaar. (Groot)ouders met een eigen huis hebben meer om na te laten dan huurders.

Dat denk ik ook. Maar in die verdeling van vermogen wordt ook het eigen huizenbezit zichtbaar. (Groot) ouders met een eigen huis hebben met om na te laten dan huurders

Wat leuk om dit overzicht te zien en je artikel hierover te lezen. Als ik kijk naar mijn leeftijdscategorie (ik ben 32 over een paar dagen). Dan zit ik veel dichter bij de mediaan dan bij het gemiddelde. Maar leuk om een bedrag te zien. Bij mij is het nog stijgende, dus ik denk dat ik komende zomer in elk geval de mediaan gehaald heb, terwijl ik daar nu nog onder zit. Al tel ik dan wel mijn investeringen mee.

Ik verbaas me nog het meest over het negatieve vermogen van bijna de helft van de mensen tot 25 jaar. Studieschuld?

Dat lijkt inderdaad de meest voor de hand liggende reden te zijn. Echt een hoog percentage hè?

Ik vind het ergens best typisch dat het vermogen van gemiddeld NL (exclusief huis) niet stijgt. Worden beleggingen niet verwerkt in de statistiek? Wat is een andere verklaring van de constante van het gemiddelde vermogen exclusief huis? Misschien dat het geld juist in een huis wordt gestoken door duurder te gaan wonen?

Ik heb nu uitsluitend gefilterd op spaartegoeden. De gegevens over vermogens inclusief beleggingen zijn ook beschikbaar.

Ik denk zelf dat de beleggingen niet zo zwaar meewegen voor het gemiddelde vermogen, want de meeste huishoudens beleggen niet. We sparen graag in NL, maar beleggen vinden we blijkbaar eng.