Het thuiswerken begint te wennen, de kids zijn graag thuis en het aantal geregistreerde ziektegevallen neemt steeds verder af. De roep om de corona-maatregelen te versoepelen klinkt steeds luider en inmiddels worden de eerste maatregelen voorbereid. De kids mogen over twee weken weer parttime naar school en iedereen hoopt/verwacht dat verdere besluiten over versoepeling zullen volgen. Volgens velen moet dat ook wel als je nog iets van de economie wilt overhouden. Dat we dit jaar in een recessie belanden is wel duidelijk, maar de meningen lopen nogal uiteen over de diepte en de duur ervan. Dit alles heeft uiteraard invloed op de huizenmarkt. Valt daar al iets zinnigs over te zeggen? Is er straks sprake van betaalbare koopwoningen, of is deze crisis nauwelijks van invloed op de woningmarkt? Ik heb een rondje gemaakt langs de deskundigen.

De huizenprijzen

In het eerste kwartaal zijn de prijzen fors gestegen, met 6,6% (bron: Rabobank). Dat is natuurlijk een wat vertekend beeld, want dit kwartaal bestaat uit een periode zonder- en met corona. Toch laten de prijzen in dit kwartaal nog geen dalende lijn zien wanneer het gaat over de (ver)koopprijs van woningen.

En dat geldt waarschijnlijk ook voor de rest van dit jaar. Het is de verwachting dat het tekort aan woningen zo groot is dat deze crisis nog niet voor een omslag zorgt. De prijsstijgingen vlakken wel af. Zo werd eerder rekening gehouden met een prijsstijging van 5,5%, maar dit zal niet worden gehaald.

Wel interessant is dat de prijsstijging in het eerste kwartaal groter is dan de 5 kwartalen daar voor. Ieder kwartaal in 2019 nam de prijsstijging iets af; de prijzen stegen nog wel, maar minder hard. Deze dalende trend is nu doorbroken met de stijging van 6,6%. Toch merken NVM en het Kadaster terecht op dat het gemiddeld drie maanden tijd kost om de aankoop van een woning af te ronden bij de notaris. De prijsstijging van dit kwartaal wordt dus veroorzaakt door de voorlopige koopcontracten die eind 2019 zijn gesloten.

Over drie maanden weten we daarom wat meer over de gevolgen van de huidige crisis, maar een stevige prijsdaling lijkt er nog niet in te zitten. Hier zitten de economen van de verschillende banken overigens niet op een lijn. ABN AMRO voorziet voor volgend jaar wel een einde aan de jarenlange prijsstijgingen. Maar straks meer daarover.

Het aantal te koop staande woningen

Ook het aantal te koop staande woningen vertoont geen tekenen dat de huizenmarkt afkoelt. Integendeel, de NVM meldt dat het in sommige gebieden drukker is dan normaal. Vooral koopwoningen rond de drie ton zijn in trek. De makelaarsclub vat de huidige periode simpel samen met de opmerking:

“We hadden een woningtekort. Dat lossen we niet op door corona”

Ten dele ben ik het daarmee eens. Het woningtekort was er al en dat verdwijnt niet spontaan door deze crisis. Maar tijdens de vorige crisis droogde de vraag naar koopwoningen op en daarmee ontstond toch echt een probleem. Nu is deze crisis wel anders dan in 2008. Zo is het tekort aan woningen nu twee keer zo groot als toen. En verder staan er veel minder woningen te koop (30.000) dan in 2008 (92.000).

Toch kan een langduriger crisis uiteindelijk wel zorgen dat de vraag naar koopwoningen daalt. Wanneer consumenten zich zorgen maken over hun baan en inkomen, dan worden grote aankopen uitgesteld. Dat is al heel direct zichtbaar in de auto-branche. Nu is een huis kopen iets anders dan een auto, maar wanneer deze onzekere periode langer duurt, dan dan heeft dat gevolgen voor de woningmarkt. Vanuit het verleden weten we dat er een verband bestaat tussen het consumentenvertrouwen en de huizenverkopen. Daarbij weten we dat een toenemend aanbod en een langere verkooptijd indicatoren zijn dat er wat gaat veranderen. Afwachten dus.

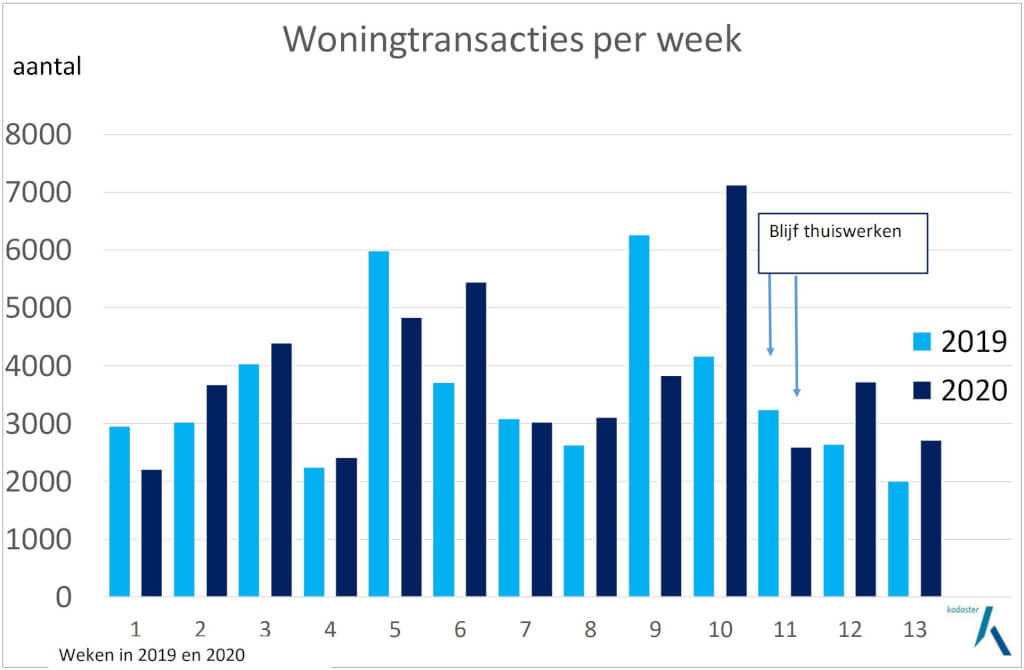

Ook het kadaster meldt dat er nog weinig aan de hand lijkt. Zij registreren niet alleen de woningverkopen, maar leggen ook vast hoe vaak er informatie wordt gekocht die kopers gebruiken bij hun onderhandelingen. Die cijfers laten zien dat de vraag naar informatie nauwelijks wordt beïnvloed door de gebeurtenissen om ons heen.

Dat geldt ook voor de verkoopcijfers, zoals uit onderstaande grafiek blijkt.

Wat is er nodig voor betaalbare koopwoningen?

Vooralsnog lijkt deze crisis op korte termijn nog niet voor betaalbare koopwoningen te zorgen. Maar daar hoort wel een bijsluiter bij. Wanneer deze crisis lang gaat duren, dan leidt dat tot grote economische gevolgen en daarbij blijft de huizenmarkt niet buiten schot. Aangezien deze crisis door externe aanleiding is veroorzaakt, verwachten veel economen dat een eventuele recessie hevig, maar van korte duur zal zijn.

Dat geldt niet voor de problemen op de huizenmarkt. Nog los van de vraag of deze crisis de huizenprijzen zal laten dalen, zijn er structurele problemen die niet met een prijsdaling van 5-10% worden opgelost.

Voor een gezonde marktwerking dient het aanbod van vooral betaalbare koopwoningen te worden vergroot. Vlak voor deze crisis hadden we in Nederland een stikstof- en PFAS-probleem (bijna vergeten). Dat zorgt voor de achterblijvende nieuwbouw van (koop)woningen. Zolang het tekort van ongeveer 300.000 woningen niet wordt opgelost, zal de woningmarkt niet afkoelen.

Daarbij draagt de lage hypotheekrente natuurlijk ook bij aan de hoge huizenprijzen. Ook al is de rente nu 0,01-0,1% gestegen, geld blijft nog steeds onwaarschijnlijk goedkoop. En met de huidige crisis zal de rente op de kapitaalmarkt niet snel stijgen. Een goede tijd om je hypotheek af/over te sluiten.

Het vergroten van het aanbod van betaalbare koopwoningen is de eerste stap naar rust op de huizenmarkt en een normalisering van de woningprijzen. Het zit er op korte termijn helaas nog niet in.

En het is nog te vroeg om conclusies te trekken over de gevolgen die de huidige crisis veroorzaakt.

Verwacht jij dat de huizenprijzen op korte termijn gaan dalen? Is het voor jou een goed moment om nu te (ver)kopen of wacht je nog even af?

Wil je meer lezen?

En wie krijgt de rekening van het afwaarderen van vastgoed? Woningeigenaren. De overheid neemt niks voor zijn rekening via monetaire economie. Nee bezitter gaan zwaarder belast worden vanaf 2021. Wie is deze doelgroep, ouderen die al 30 jaar hard hebben gewerkt en huis afbetaald. Die moeten nu meer belast gaan worden. Maar die krijgen dan weer een korting op inkomsten belasting. Ja hoor eerst zien dan geloven. Uiteindelijk zijn alle kosten voor de belasting betalers. En een berekening dat we er gemiddeld 2 procent op achteruit gaan… Ja ja…

KLM krijgt meer steun vd overheid in financiën dan de huisvesting.

Woningnood is een verdienmodel van het rijk. Daarvoor bestaat het ruimtelijke ordening. Bestemmingsplannen, etc. Hoe meer schaarste des te meer de overheid verdient. Klm krijgt miljarden de huisvesting 2 miljard gespreid over 5 jaar.

De staat is aandeelhouder van KLM tuurlijk pompen ze daar geld in. En door niet al te hard te investeren in huisvesting. Blijft het kunstmatig duur en levert het meer op.

https://www.volkskrant.nl/nieuws-achtergrond/kabinet-geeft-klm-paar-miljard-staatssteun~b168b32e/

https://www.rtlz.nl/algemeen/economie/video/4601616/hoe-gemeenten-en-ontwikkelaars-cashen-bij-woningnood

Niet op korte termijn. Maar vrijwel alle experts en banken hebben inmiddels voorspeld dat de prijzen gaan dalen op een termijn van 1,5-2 jaar. Dat is ook logisch wanneer een deel van de mensen hun baan verliest en daarmee vraaguitval op de woningmarkt veroorzaakt.

Die vraaguitval komt er zeker. Het is alleen afwachten of dat voldoende is om tijdelijk het grote tekort aan woningen op te lossen. De schaarste is nu gewoon te groot om van een gezonde marktwerking te kunnen spreken. En over 1,5-2 jaar valt da inderdaad pas goed te beoordelen. Bij de vorige crisis waren de effecten op de woningmarkt ook pas jaren later zichtbaar.

Waarom wordt de kosten koper niet mee gefinancierd in je hypotheek als voorheen ? Dan is het natuurlijk ook makkelijk voor de starters en jongeren. Mensen denken alleen aan makkelijk geld verdienen, absurd.

ik heb vorige week mijn huis (onder voorbehoud financiering) verkocht. Had al 2 kijkers voordat ie op funda stond en de koper heeft gekocht boven de vraagprijs.

Dus nee ik verwacht geen daling… hooguit een tijdelijke afkoeling met geen stijging, maar ook geen daling van de prijs.

Gefeliciteerd. De woningverkopen gaan nog steeds snel.