Ieder halfjaar geef ik (een klein beetje) inzage in onze financiën. Omdat het allemaal niet heel spannend is in huize DB doe ik dit niet maandelijks. Hierbij dan ook een kort financieel overzicht van de ontwikkelingen in de afgelopen zes maanden, inclusief beurscorrectie…

In mijn financieel overzicht tel ik alles wat waarde of bezit vertegenwoordigt bij elkaar op, minus de schulden. Over dat laatste kan ik kort zijn: het gaat hier alleen om de hypotheek. Daar waar sommige collega-bloggers er voor kiezen om met concrete cijfers te werken, kies ik er voor om met percentages te werken. De cijfers zijn bekend bij de belastingdienst en dat vind ik voorlopig voldoende.

Waardeontwikkeling huis

Hier reken ik met de WOZ waarde die in 2018 is vastgesteld. De overwaarde is het deel dat overblijft wanneer de hypotheekschuld wordt afgetrokken van de WOZ. Omdat de overwaarde gebaseerd wordt op de WOZ verandert dit pas in januari 2019. Dit leidt tot een ongewijzigde overwaarde voor de 2e helft van 2018.

De overwaarde in % bereken ik ieder halfjaar met hetzelfde formuletje:

(WOZ waarde – hypotheekschuld)/hypotheekschuld x 100%

De overwaarde bedraagt 42,3 %. Maar dit blijft toch een beetje een theoretisch verhaal aangezien de actuele vraag- en verkoopprijzen hier in de buurt €100.000,- tot €200.000,- boven de WOZ liggen. Het is nogal onwaarschijnlijk dat wij ons huis voor de huidige WOZ van de hand doen.

Banksparen

Een deel van onze hypotheek bestaat uit een banksparen. De inleg staat nog tegen een keurige rente van 5,9% vast (dit deel van de hypotheek dus ook..). Met het vervallen van de tijdklemmen, kan de inleg bij het tussentijds beëindigen van de polis zonder problemen worden gebruikt om de hypotheek af te lossen. Daarom neem ik de opgebouwde waarde van het bankspaarsaldo ook mee in dit financieel overzicht.

Sparen

Dat is goed gelukt in de afgelopen maanden. We hadden na ons buitenland avontuurtje ook wel weer wat aan te vullen. Aangezien ik er bij mijn werkgever voor kan kiezen om vakantiegeld en eindejaarsuitkering maandelijks te laten uitkeren, heb ik een heel stabiel inkomen en daarmee een constante spaarquote. Deze staat ongewijzigd op 39%

Dit zal in 2019 wel wijzigen. Ik heb nu nog ouderschapsverlof, maar dit loopt binnenkort ten einde. Ook zullen de fiscale wijzigingen in januari wel voor wat veranderingen in het inkomen zorgen. En verder heeft Mevrouw ‘de Budgetman’ haar blog omgetoverd tot een bedrijf. We verwachten wel iets van inkomen uit haar zakelijke activiteiten.

Beleggen

Beleggen was afgelopen jaar weer eens anders dan voorgaande jaren. We zijn met z’n allen sinds de crisis bijna gewend geraakt aan ononderbroken stijgingen. En dat bleef ook in de eerste helft van 2018 nog redelijk goed gaan. In de eerste helft van 2018 had ik nog een rendement van 4%. Dat is nu niet gelukt…

De indexfondsen hebben ook stevige verliezen verwerkt. Vooral door de correctie in de laatste weken is het verlies uitgekomen op -11,9% voor mijn totale portefeuille. De koersen staan nu op hetzelfde niveau als september 2017 voor de wereldwijde index. De opkomende landen doen het zelfs nog iets slechter. De koers van 31-12 kom ik in mijn overzichtje pas tegen op februari 2017. De koerswinst van 2 jaar is daarmee verdwenen.

Maar een (van de vele) beleggingswijsheden luidt dat je pas verlies hebt bij verkoop. Ik blijf dus rustig zitten. Bijkopen zit er nog niet in vanwege onze verhuisplannen naar het buitenland, maar daarover binnenkort meer.

De totalen in cijfers

Na de eerste 6 maanden kon ik in het vorige financieel overzicht melden dat ons netto vermogen ongeveer gelijk was gebleven, dankzij het rendement op onze beleggingen en ondanks de kosten voor 3 maanden buitenland.

Uit de cijfers voor het 2e halfjaar blijkt dat ons netto vermogen nog steeds ongeveer gelijk is gebleven. De (nogal) tegenvallende beleggingsresultaten worden deze keer opgevangen doordat we vrij serieus hebben gespaard om onze buffer na Suriname weer aan te vullen.

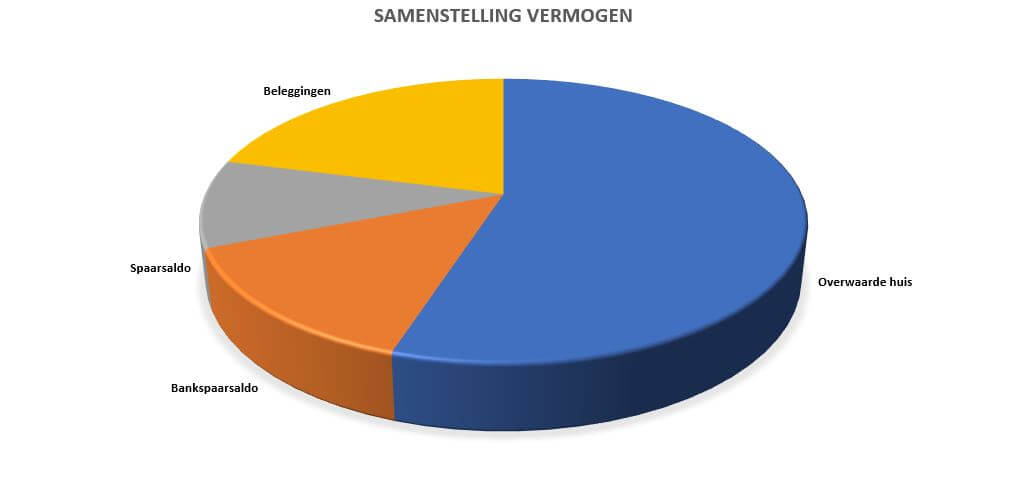

De cijfers voor dit financieel overzicht: de overwaarde van de woning is goed voor 55%; beleggingen voor 21%; het bankspaarsaldo doet mee voor 14% en tot slot ons spaarsaldo: 10%

Hoe is 2018 financieel bij jou verlopen?

Meer lezen?

Super dat het gelijk is gebleven over de laatste 6 maanden! Ben benieuwd wanneer jullie Suriname plannen realiteit gaan worden? Blijf je dan ook bloggen? Lijkt me wel interessant om verder te lezen over belastingen en AOW opbouw in NL als je daar zit etc etc.

Mooi overzicht! Ik heb dit jaar gemiddeld 5.49% verlies, allemaal gebeurd in de laatste maand van het jaar. Maar ik invest voor de lange termijn.Op mijn jaar eind statement van een van mijn beleggings fondsen staat “thank you for your long-term commitment” en dat is zeker hoe ik dit zie. Ik ben in 1995 begonnen met 1500 USD. Leuk om terug te kijken, ook met het verlies in 2001 en na 9/11.

Mijn woning is bijna afbetaald, nog 2 jaar en 18000 euro te gaan. De woningen in mijn stad zijn zo in prijs gestegen dat ik niet kan verhuizen. En gelukkig is dat ook niet nodig.

Zodra ik hypotheek vrij ben ga ik mij concentreren op mijn pensioen gat van 26 jaar…en een cash reserve proberen op te bouwen. Ik ben niet zo goed in grafieken (jammer, want ik houd er wel van). Het grootse deel van mijn vermogen in mijn pensioen belegging in eigen naam (buiten de EU), gevolgd door overwaarde woning, cash reserves, en spaarsaldo. Gr DutchRN

Dat ziet er financieel heel gezond uit! Bijna hypotheekvrij