In januari heb ik mijn eerste financieel overzicht gepubliceerd. Aangezien de ontwikkeling in onze financiën niet interessant genoeg zijn om een maandelijks overzicht te publiceren, laat ik iedere 6 maanden een nieuw overzichtje zien. In dit overzicht staan percentages vermeld en geen exacte bedragen.

In de eerste helft van het jaar hebben we de nodige (geplande) uitgaven gehad. De grootste uitgavenpost was natuurlijk onze reis van drie maanden. Verder zijn er wat telefoons en tablets aan vervanging toe. Ik verwacht de tweede helft van het jaar nog wel wat kleine uitgaven te krijgen, maar daar staat nog geld voor gereserveerd.

Financiën

Onze reis heeft redelijk wat spaargeld gekost. De spaarrekening zal zich in de komende maanden weer geleidelijk gaan vullen. Ik ben eigenlijk niet tevreden met de hoogte van onze buffer; ik vind dat wij teveel geld cash achter de hand houden. Maar omdat wij ook nadenken over verhuizen, laat ik dit nu maar even zo.

Ten opzichte van de stand van 1 januari is ons spaarsaldo gedaald met 20%, maar dit was voorzien en het saldo zal in de loop van dit jaar weer aangroeien.

De beleggingen hebben het goed gedaan, mede dankzij het herstel in de laatste weken. Het rendement is gemiddeld 4% over de gehele portefeuille. Ik heb in de afgelopen maanden de verleiding toch niet kunnen weerstaan en heb in het eerste kwartaal, toen iedereen op de beurs een beetje in paniek was, nog wat bijgekocht. Ik weet het, je kunt de markt niet ’timen’ maar een buitenkansje wilde ik niet laten lopen.

Huis & Hypotheek

De waardeontwikkeling van ons huis gaat enthousiast door. We hebben zo’n 13-onder-1-kap jaren ’30 rijtjeshuis. Die zijn nogal gewild. Voor oude huizen is echter het lastig om een goede gemiddelde waardebepaling te maken. Je hebt eigenlijk niets aan de gemiddelde verkoopprijzen, want dat zijn soms opknappertjes (in NVM termen: ‘Alle originele details zijn nog aanwezig’) tot volledig gerenoveerde herenhuizen. En alles wat daartussen zit.

In dit financieel overzicht ga ik dan ook uit van de WOZ-waarde, maar voor dat bedrag zal ik mijn huis nooit willen verkopen.

De overwaarde in procenten bereken ik als volgt: (WOZ-waarde – hypotheekschuld)/hypotheekschuld x 100.

Spaarquote

Bij mijn werkgever kan ik er voor kiezen om mijn vakantiegeld en 13e maand maandelijks uit te laten keren. Daardoor heb ik maandelijks hetzelfde salaris. Dat leidt dan weer tot een heel constante spaarquote. Er komt maandelijks hetzelfde binnen en er gaat maandelijks hetzelfde naar de spaarrekening. Meevallers aan het eind van de maand worden gebruikt voor extra’s, zoals uit eten of cadeautjes. We sparen een stevig bedrag per maand, maar het moet geen hobby worden om iedere overblijvende euro op de bank te zetten. Ik vind het knap wanneer mensen een heel concreet financieel doel hebben, zoals de hypotheek aflossen of financieel onafhankelijk worden. Zij zijn vaak in staat om ieder bedrag dat bezuinigd wordt, ook weg te zetten op de spaarrekening. Ik hou er niet van om geld te verjubelen, maar ik wil ook geen schuldgevoel krijgen wanneer ik eens een paar tientjes extra uitgeef.

De spaarquote staat nu op 38,8%.

(Bijsluiter: tijdens onze maanden in het buitenland hebben we niet gespaard.)

Financieel overzicht in cijfers

De overwaarde van het huis blijft op 42,3% staan. Dit percentage zal pas in januari 2019 worden aangepast.

Onze spaarquote is bijna 39%.

Het rendement op onze beleggingen bedraagt over de afgelopen 6 maanden 4%.

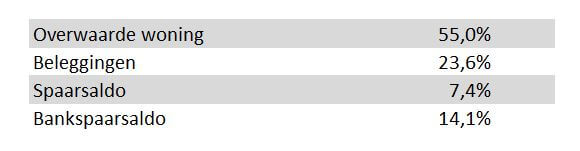

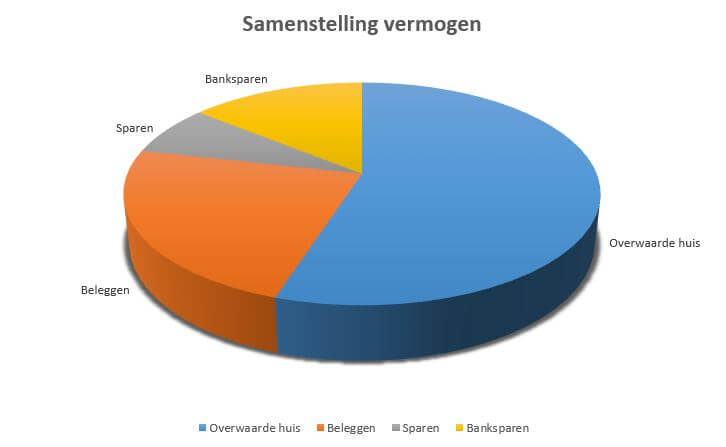

Ons netto vermogen is, ondanks ons buitenlands avontuurtje, iets gestegen met een klein procent. Dat wordt voornamelijk veroorzaakt door het rendement op de aandelen en de aangroei van het bankspaarsaldo. Het leidt tot het volgende overzicht:

Hoe is het afgelopen halfjaar bij jou gegaan?

Meer lezen?