Bij het afsluiten van je hypotheek maak je een goede berekening van je persoonlijke financiën. Banken verplichten je om samen met een adviseur te berekenen welke lasten je kunt dragen. Daar heeft de bank een groot belang bij: zij willen graag dat je ook op langer termijn je hypotheek blijft betalen. Wanneer je de hypotheek hebt afgesloten, dan valt deze in een bepaalde risicoklasse. Maar wat banken vervolgens niet zo goed doen, is bijhouden of deze risicoklasse kan worden aangepast. Een verlaging van de risicoklasse betekent dat je rentekorting krijgt: je gaat minder hypotheek betalen. Tijd om zelf in actie te komen.

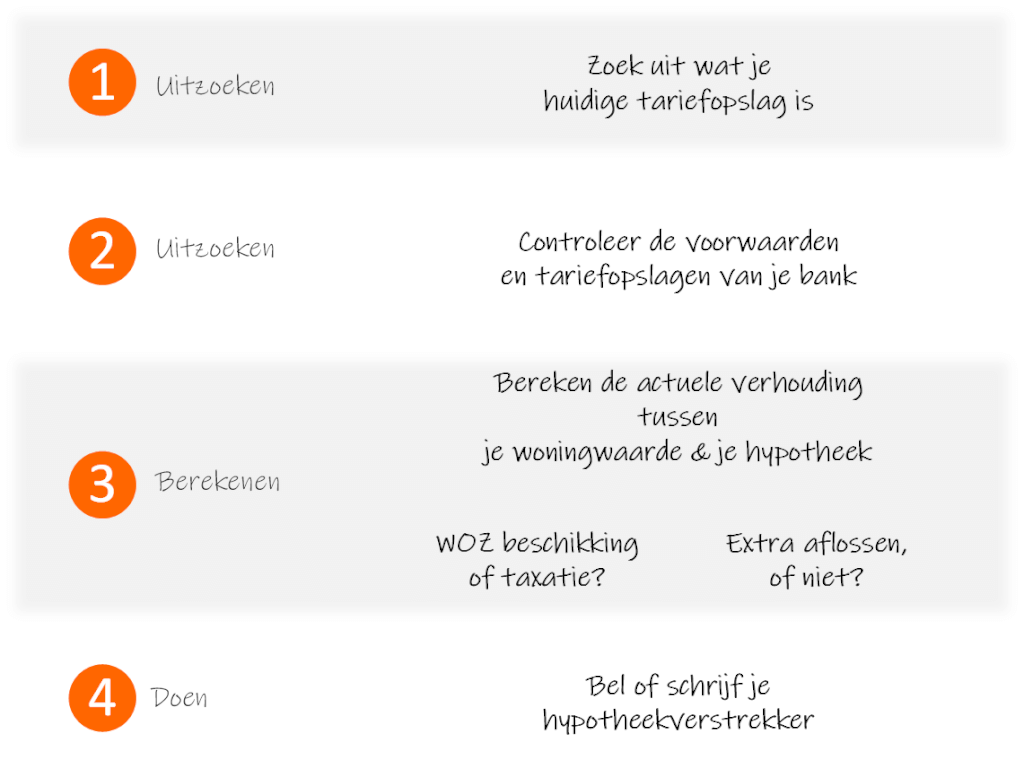

In 4 stappen regel jij je rentekorting.

Hoe werkt de rentekorting?

Het bedrag dat je aan hypotheek betaalt, wordt niet alleen bepaald door de hoogte van de hypotheekrente. De mate waarin de bank risico loopt, wordt ook meegewogen. Er komt nog een extra percentage bovenop de hypotheekrente. Deze opslag wordt risico-opslag of tariefopslag genoemd.

Onder risico verstaan we hier overigens de kans dat jij je hypotheek niet meer kunt betalen en de bank jouw woning gedwongen moet verkopen. Er bestaat dan een kans dat er een restschuld achterblijft.

De hoogte van de opslag is afhankelijk van de verhouding tussen het hypotheekbedrag en de marktwaarde van je woning. Heb je je woning gekocht voor €300.000,- en sluit je voor dat bedrag ook een hypotheek af, dan leen je dus 100% en wordt de hoogste tariefopslag gerekend bij het vaststellen van je hypotheekrente.

Woningen stijgen in waarde en huiseigenaren zijn tegenwoordig verplicht om af te lossen. De verhouding tussen de woningwaarde en de hypotheekschuld verandert daarmee. En daarmee daalt het risico voor de bank na verloop van tijd. Daarom zijn de risico-opslagen in tariefgroepen verdeeld. Hypotheken ter grootte van bijvoorbeeld 50% van de woningwaarde, krijgen de laagste risico-opslag. Het verschilt per bank, maar het is niet ongebruikelijk dat het verschil tussen de tariefgroepen ongeveer 0,2% bedraagt.

Het is dus verstandig om in de gaten te houden of je nog in de juiste tariefgroep zit.

Door de volgende 4 stappen te volgen, zorg je dat je niet teveel betaalt voor je hypotheek.

1. Zoek uit wat je huidige tariefopslag is

In de overeenkomst met je hypotheekverstrekker is terug te vinden welke tariefopslag nu van toepassing is voor jouw hypotheek. Ben je starter en heb je hier nog niet eerder naar gekeken? Dan is de kans groot dat je in de hoogste tariefgroep zit.

2. Controleer de voorwaarden & tariefopslagen van je bank

Helaas werken niet alle hypotheekverstrekkers mee aan het verlagen van je tariefopslag. Controleer dus direct welke mogelijkheden jouw bank biedt. Dat kan vaak gewoon via Internet.

Praktisch alle banken geven online ook informatie over de verschillende tariefgroepen. Zoals al eerder beschreven, verschilt dit echt per bank.

3. Bereken de verhouding tussen je woningwaarde & hypotheek

Hier bereken je of een lagere tariefgroep mogelijk is.

De grootste hypotheekverstrekker van Nederland (Rabobank) hanteert bijvoorbeeld maar 3 tariefgroepen: tot 67,5% van de marktwaarde, 67,5 tot 90% of meer dan 90% van de marktwaarde van je woning. Bij deze bank moet er dus sprake zijn van stevige waardevermeerdering van de woning of fors aflossen om voor rentekorting in aanmerking te komen. Maar heel wat andere banken hebben de tariefgroepen in kleinere stappen opgedeeld.

Hoe kom je erachter wat je woning waard is? Een veilige en veelgebruikte methode is te rekenen met de WOZ-waarde. Dit is vaak niet de actuele waarde, maar het geeft een goede indicatie.

Deel het actuele hypotheekbedrag door de WOZ-waarde (en dan x100). De uitkomst is de actuele verhouding waar de risico-opslag op gebaseerd wordt. Op basis van deze berekening weet je of je in aanmerking komt voor een lagere tariefgroep, of nog niet. Wanneer je net iets tekort komt voor een lagere risico-opslag, dan zijn er een paar mogelijkheden:

Laat je woning taxeren:

Bij de eerste berekening is gebruikgemaakt van de WOZ-waarde. Dit is de geschatte waarde van vorig jaar. Grote kans dat een taxatie een hogere waarde aangeeft. Bedenk wel dat een taxatie geld kost en dat verdien je pas terug wanneer je daadwerkelijk voor een lagere tariefgroep in aanmerking komt.

Los wat extra af:

Het is ook mogelijk om wat extra af te lossen op je hypotheek. Daarmee verandert de verhouding tussen woningwaarde en hypotheekschuld verder in jouw voordeel.

Tip: Kijk of je bank genoegen neemt met de waarde die op de WOZ-beschikking staat aangegeven. In zo’n geval is het opsturen van een kopie misschien voldoende om in een lagere tariefgroep te komen.

4. Bel of schrijf naar de bank

Wanneer de uitkomst van je rekensommetje positief is, neem dan direct contact op met je hypotheekverstrekker. De rentekorting wordt pas van kracht wanneer de bank haar administratie heeft bijgewerkt. En misgelopen rentekorting wordt niet terugbetaald.

Sommige banken willen een dergelijk verzoek graag schriftelijk. Een kort briefje waarin de bovenstaande berekening staat en waarin wordt verwezen naar de tariefgroepen, moet voldoende zijn.

Hieronder heb ik de 4 stappen nog even op een rijtje gezet.

Er zijn nog andere manieren om de kosten van je hypotheek te verlagen. Daarover heb ik eerder een artikel geschreven.

Conclusie

Het is allemaal niet ingewikkeld.

Een kleine berekening kan zorgen voor een grote besparing. 0,2% minder hypotheekrente klinkt niet veel, maar zo’n rentekorting geldt tot het einde van de looptijd van je hypotheek. Dat is dus snel verdiend.

Belangrijke bijsluiter!

Heb je een (bank)spaarhypotheek?

De hypotheekrente is gekoppeld aan je spaarrente. Wanneer je rentekorting krijgt, dan stijgt automatisch de premie. Je ontvangt nl. minder rente en dus moet de inleg omhoog. Daarom kan het in sommige gevallen voor deze hypotheekvorm zelfs ongunstig zijn om rentekorting aan te vragen. Dat geldt bijvoorbeeld voor die gevallen waarbij al veel kapitaal is opgebouwd. Laat je in dit soort gevallen goed adviseren.

Heb jij al eens rentekorting aangevraagd?

Wil je meer lezen?

Bij extra aflossen is het belangrijk te onthouden dat dit impact heeft als je een nieuw huis wilt kopen. Wij lossen zelf minimaal af omdat we het geld beleggen tegen hoger rendement en optimaal willen profiteren van hypotheek rente aftrek. Het heeft impact in de vorm van de bijleen regeling. Stel je huis is 300k waard en je hebt een hypotheek van 100k door veel aflossen. Als je dan een nieuw huis koopt heb je enkel nog hypotheekrente aftrek op de 100k. Dit heet de bijleen regeling.

Een taxatie van je huis kost geld maar je kunt dit bedrag ook aftrekken van de belasting waardoor dit soms de helft kost afhankelijk van wat je verdiend.

Je schrijft als starter dat die waarschijnlijk in de hoogste rente categorie valt. Als starter zou ik proberen altijd een NHG hypotheek af te sluiten. Dit is een hypotheek die af te sluiten is op de gemiddelde woning waarde van Nederland. Grote kans dat je eerste huis onder dit bedrag zit. NHG kost eenmalig 1% van je woningwaarde (aftrekbaar) en verlaagt het risico voor de hypotheekverstrekker waardoor jij hiervan mag mee profiteren met de laagste risico opslag en daarmee krijg je een rente korting. Dit scheelt een aanzienlijk bedrag gedurende de lange tijd. Als je je huis verkoopt en een nieuwe wilt kopen is het wel verstandig een hypotheekverstrekker te kiezen waar je je hypotheek mee mag nemen. Dit kan niet altijd namelijk. Zeker met de huidige lage rente zou het zonde zijn.

Aflossen heeft ook niet mijn voorkeur, vanwege hetzelfde argument. Maar in dit geval is het een optie om daarmee in een lagere tariefgroep te komen.

De Bijleenregeling biedt bij de aankoop van een nieuw huis ook de mogelijkheid om de nieuwe hypotheek volledig af te trekken, zolang je de volledige overwaarde van de verkoop van het vorig huis maar inlegt in je nieuwe hypotheek. Eigenaren van een aflossingsvrije hypotheek moeten beseffen dat zij in een nieuwe situatie het afgeloste deel niet meer opnieuw aflossingsvrij kunnen afsluiten, wanneer zij al een deel hebben afgelost.

Eens dat het sowieso goed te weten is dat je hiermee in de lagere tariefgroep kunt belanden. Het is ook sowieso handig te weten voor de meeste mensen die recent een hypotheek hebben afgesloten omdat je enkel nog recht hebt op hypotheek rente aftrek bij een hypotheek die je aflost. Veel mensen zullen ongemerkt (zeker vanwege waardestijging van het huis) in een lagere risico opslag vallen en rente kunnen besparen.

Aanvulling: met een NHG hypotheek val je automatisch in de laagste risico categorie en heb je hierdoor geen risico opslag ook al heb je bijvoorbeeld 90% hypotheek tov waarde huis.

Bedankt voor de aanvulling.

Niet iedereen heeft overigens een NHG hypotheek ?