Op verschillende blogs kom ik mooie en soms ook gedetailleerde financiële overzichten tegen van andere bloggers.

Ik loop al een tijdje te denken hoe ik dit vorm zou willen geven. Het is voor mij het vinden van de balans tussen openheid van zaken geven en niet teveel privé gegevens op mijn blog delen. Het gemakkelijkste is natuurlijk om ‘gewoon’ alle cijfers te publiceren en daarover te schrijven. Een aantal bloggers doet dit en zij vinden dit prima. Aangezien je nooit helemaal anoniem bent als blogger (vrienden en familie weten je al snel te vinden), heb ik er wat moeite mee om mijn financiële details te delen. Misschien herken je dit.

Toch blijf ik het wel interessant vinden om de verhalen en ervaringen van anderen te lezen. Ik merk ook dat het regelmatig schrijven over de financiële stand van zaken hen helpt om vast te houden aan de doelen die zij hebben gesteld. Doelen zoals het aflossen van een hypotheek, het sparen van een bepaald bedrag of het bereiken van volledige financiële onafhankelijkheid.

Ik heb daarom een variant bedacht waarbij ik wel over mijn persoonlijke financiën ga schrijven, maar daarbij niet alle details ga delen. Misschien dat dit later nog een keer komt. De gemakkelijkste manier om dit te doen, is het publiceren van percentages.

In deze blog leg ik uit hoe wij onze financiën hebben georganiseerd. Verder licht ik toe hoe ik mijn spaarquote ga berekenen en hoe ons vermogen is opgebouwd. Alle cijfers worden uitgedrukt in percentages, zodat alleen de belastingdienst en ik weten wat het bedrag onderaan de streep precies is. Leuker gaan we het niet maken 😉

Financiën

Dat is bij ons redelijk overzichtelijk geregeld.

Wij hebben 1 spaarrekening. Daarop maken we maandelijks een vast bedrag over. Er staat een redelijk stevig bedrag, waarvan we in geval van nood een halfjaar kunnen leven zonder aanpassingen in onze uitgaven te moeten doen. Dit bedrag dient als algemene reserve, waaruit we ook een wasmachine vervangen of de vakantie betalen. Ik weet het: het kan allemaal veel efficiënter, met aparte spaarpotjes per doel enzo. Maar dit werkt voor ons het gemakkelijkst. De buffer is groot genoeg om én de auto te vervangen én een wasmachine te kopen én dan ook nog op vakantie te gaan; maar waarschijnlijk gaan we dan wel iets minder ver als alles tegelijk komt ;-).

We hebben wel aparte spaarpotjes voor het kopen van kleding: voor mezelf, mevrouw en de kids. Dat is geld dat ik niet als spaargeld beschouw.

Verder beleggen we maandelijks via Meesman. We beleggen in twee indexfondsen:

Aandelen wereldwijd en Aandelen opkomende landen, in een verhouding 70/30.

Onze portefeuille bestaat voor ongeveer 80% uit aandelen wereldwijd en 20% uit het opkomende landen fonds.

Hypotheek & huis

Onze hypotheek bestaat uit een paar delen. Een deel is aflossingsvrij en een ander deel is een bankspaarhypotheek. Dit laatste deel lossen we af in 22 jaar. We hebben al een paar keer extra gestort, zodat de maandelijkse inleg voor het banksparen laag is. Dat wordt ook veroorzaakt door de nog wat hogere rente die we op dit leningdeel betalen: deze staat nu nog op 5,9%. Aanpassen van de rente heeft eigenlijk geen zin, want dan gaat de inleg voor het bankspaardeel ook direct omhoog. In 2020 wordt de rente opnieuw vastgesteld.

Ons huis heeft nogal wat overwaarde. Dat wordt voor een deel veroorzaakt doordat we bij de laatste verhuizing de overwaarde van onze vorige woning verplicht moesten inbrengen in onze hypotheek. Een andere oorzaak voor de hoge overwaarde is het feit dat we ons huis tijdens de crisis hebben gekocht (2010) en de waarde sindsdien vrij stevig gestegen. Het is waar dat je niets aan je overwaarde hebt, zolang je in je huis blijft wonen, maar om een beeld te krijgen van je totale vermogen is het wel een factor van belang. Ik kies er daarom voor om (heel behoudend) de overwaarde te berekenen aan de hand van de WOZ-waarde minus de hypotheekschuld, uitgedrukt in een percentage. Het percentage bereken ik door de OVERwaarde (WOZ minus hypotheek) te delen door de hypotheek.

Voorbeeldje: stel, de overwaarde bedraagt 50%. Dit betekent dan dat er bij verkoop van onze woning nog 50% van het hoogte van onze hypotheek overblijft als winst. De woning zou in dit voorbeeld worden verkocht voor de WOZ-waarde (en dat ga ik echt niet doen ;-)).

Spaarquote

Dit is wel een dingetje, zeg maar. Het berekenen ervan is niet moeilijk, maar het bepalen wat er wel en wat er niet onder valt, is iets ingewikkelder. Er zijn al heel wat artikelen over geschreven.

Een simpel voorbeeldje: wanneer je €2000,- verdient en je spaart €1000,- dan is je ‘spaarquote’ 50%.

In de praktijk pakt dit toch wat ingewikkelder uit. Sparen doen de meeste mensen namelijk op verschillende manieren. Er gaat geld naar de spaarrekening, maar misschien leg je ook maandelijks geld opzij voor de vakantie. Is dat dan sparen, of reserveren. Je weet namelijk zeker dat je dit geld ook weer gaat uitgeven. En hoe waardeer je je inleg op je bankspaarrekening? Het is spaargeld, maar ook dat heeft al een vastgesteld doel.

Onder de spaarquote versta ik de verhouding tussen mijn inkomsten en het bedrag dat ik spaar.

Hierbij heb ik de volgende keuzes gemaakt:

Inkomsten: salaris, voorlopige teruggave belasting (veroorzaakt door hypotheekrente-aftrek), rente op spaargeld, uitgekeerd dividend en kinderbijslag.

Sparen: overschrijvingen naar spaarrekening, inleg op bankspaarrekening en aankoop indexfondsen.

De cijfers

Nou,daar komt’ie:

De overwaarde van ons huis bedraagt 42,3%. Dus na verkoop voor de WOZ waarde en volledige aflossing van de hypotheek blijft en nog eens 42,3% van het hypotheekbedrag over als netto winst.

Onze spaarquote bedraagt in januari 37,7%

Het rendement op onze beleggingen in januari is 3,3%

Verder heb ik in het onderstaande overzicht ook nog het bedrag meegenomen dat op de bankspaarrekening staat.

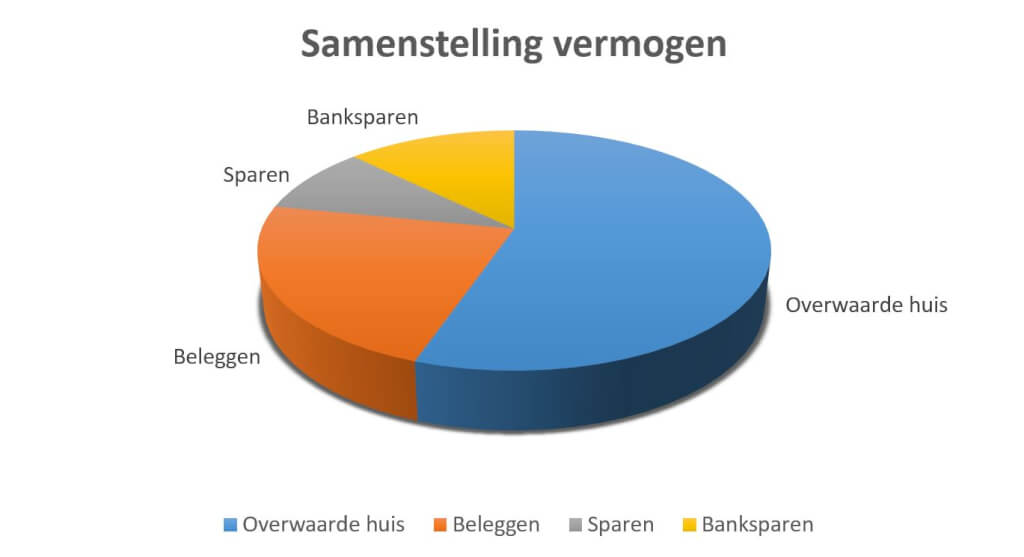

Ons vermogen is, in percentages, als volgt opgebouwd:

Overwaarde woning: 55,3%, beleggingen: 22,9%, bankspaarsaldo: 12,7% en een spaarsaldo van 9,1% van het totaal.

Wat vind je ervan? Zijn er dingen die je in dit overzicht mist?

Helder overzicht! Lekker zo doorgaan lijkt me, success.